Réforme AVS 21

La réforme en bref

Le 25 septembre 2022, le peuple et les cantons ont accepté la réforme AVS 21 et assuré ainsi un financement suffisant de l’AVS jusqu’à l’horizon 2030. La modification entrera en vigueur le 1er janvier 2024.

La réforme comprenait deux objets: la modification de la loi sur l’assurance-vieillesse et survivants (LAVS) et l’arrêté fédéral sur le financement additionnel de l’AVS par le biais d’un relèvement de la TVA. Les deux objets étaient liés.

Ainsi, le financement de l’AVS et le niveau des rentes seront garantis pour les prochaines années. L’âge de référence des femmes sera relevé à 65 ans, comme pour les hommes, le départ à la retraite sera flexibilisé et la TVA augmentera légèrement.

La stabilisation de l’AVS comprend quatre mesures

- Harmonisation de l’âge de la retraite (à l’avenir «âge de référence») des

femmes et des hommes à 65 ans - Mesures de compensation pour les femmes de la génération transitoire

- Retraite flexible dans l’AVS

- Financement additionnel par le relèvement de la TVA

Source: www.ahv-iv.ch

1. Harmonisation de l’âge de la retraite (à l’avanir «âge de référence») des femmes et des hommes à 65 ans

La réforme AVS 21 prévoit une harmonisation de l’âge de la retraite à 65 ans pour les deux sexes. Cet âge servira de valeur de référence pour un départ à la retraite flexible et sera donc désormais appelé « âge de référence »: les personnes qui percevront leur rente à 65 ans toucheront cette rente sans réduction ni augmentation. Les femmes de la génération transitoire (nées en 1961 jusqu’à 1969 inclues) qui ne percevront pas leur rente de vieillesse de manière anticipée auront toutefois droit à un supplément de rente à vie. Le nouvel âge de référence s’appliquera aussi à la prévoyance professionnelle (caisse de pension).

Comment l’âge de référence des femmes est-il relevé ?

L’âge de référence des femmes sera relevé progressivement chaque année par paliers de trois mois. Le relèvement commencera un an après l’entrée en vigueur de la réforme.

L’âge de référence des femmes passera de 64 à 65 ans en quatre étapes. Il sera relevé de trois mois une première fois le 1er janvier 2025. Cette première étape concernera les femmes nées en 1961. Les étapes suivantes relèveront l’âge de référence à 64 ans et six mois pour les femmes nées en 1962, puis à 64 ans et neuf mois pour celles nées en 1963 et enfin à 65 ans pour celles nées en 1964. Dès 2028, l’âge de référence sera identique pour tout le monde, soit 65 ans.

| En | Âge de référence pour les femmes | Concerne les femmes nées en |

|---|---|---|

| 2024 | 64 ans (pas de relèvement) | 1960 |

| 2025 | 64 ans et 3 mois | 1961 |

| 2026 | 64 ans et 6 mois | 1962 |

| 2027 | 64 ans et 9 mois | 1963 |

| 2028 | 65 ans | 1964 et suivantes |

| Année de naissance | Âge de référence | Début du droit à la rente |

|---|---|---|

| 1960 | 64 ans | De février 2024 à janvier 2025 |

| 1961 | 64 ans et 3 mois | De mai 2025 à avril 2026 |

| 1962 | 64 ans et 6 mois | D’août 2026 à juillet 2027 |

| 1963 | 64 ans et 9 mois | De novembre 2027 à octobre 2028 |

| 1964 | 65 ans | À partir de février 2029 |

2. Mesures de compensation pour les femmes de la génération transitoire

Qui fait partie de la génération transitoire?

Font partie de la génération transitoire les femmes nées en 1961 jusqu’à 1969 inclues.

Quelles sont les mesures de compensation prévues pour les femmes de la génération transitoire?

Le relèvement de l’âge de référence peut bouleverser les projets de vie des femmes qui sont proches de la retraite. C’est pourquoi il s’accompagne de deux mesures de compensation qui bénéficieront aux femmes nées en 1961 jusqu’à 1969 inclues.

La première mesure de compensation profitera aux femmes qui toucheront leur rente de vieillesse avant l’âge de référence. En cas de perception anticipée de la rente de vieillesse, celle-ci est normalement réduite, car elle est perçue plus longtemps. La réforme AVS 21 prévoit toutefois une exception pour les femmes nées de 1961 à 1969: en cas de perception anticipée, elles verront leurs rentes moins fortement réduites, et ce à vie.

Plus leur revenu moyen était faible avant le départ à la retraite, moins la réduction sera importante. Les femmes concernées conserveront en outre le droit de percevoir une rente de manière anticipée à partir de 62 ans.

Pour les femmes nées à partir de 1970, la règle sera la même que pour les hommes: perception anticipée au plus tôt à partir de 63 ans et réduction normale de la rente de vieillesse.

La deuxième mesure de compensation concerne les femmes de la génération transitoire qui ne percevront pas leur rente de vieillesse de manière anticipée : elles toucheront un supplément de rente. Ce supplément sera plus élevé pour les bas revenus que pour les hauts revenus, échelonné en fonction de l’année de naissance, représentant entre CHF 12.50 et CHF 160.-

par mois pour les femmes qui ont une durée de cotisation complète. En cas de lacunes de cotisation, le supplément de rente sera réduit en conséquence. Ce supplément sera lui aussi versé à vie. Pour les femmes mariées, le supplément de rente n’est pas soumis au plafonnement, ce qui signifie qu’il sera versé en sus de la rente plafonnée. Il ne conduira pas non plus à la perte ou à la réduction d’un éventuel droit à des prestations complémentaires.

Supplément de rente et taux de réduction

Le montant d’une rente de vieillesse dépend de nombreux facteurs individuels, les principaux étant la durée de cotisation et le revenu moyen réalisé durant cette période. À cela s’ajoutent, le cas échéant, des bonifications pour l’éducation des enfants (bonifications pour tâches éducatives) et les soins prodigués à un proche (bonifications pour tâches d’assistance). La demande de bonifications pour tâches d’assistance doit être renouvelée chaque année. Pour les couples mariés, la durée de cotisation d’un conjoint exerçant une activité lucrative et qui a versé le double de la cotisation minimale s’applique généralement aussi à l’autre conjoint pour les années de mariage durant lesquelles ce dernier n’a pas exercé d’activité lucrative. Par ailleurs, le montant de la rente de vieillesse est régulièrement adapté à l’évolution des salaires et des prix à la consommation.

Le supplément de rente et les taux de réduction pour les femmes de la génération transitoire sont échelonnés en fonction de l’âge et de la catégorie de revenu. Ils peuvent être consultés sur cette page.

3. Retraite flexible dans l’AVS

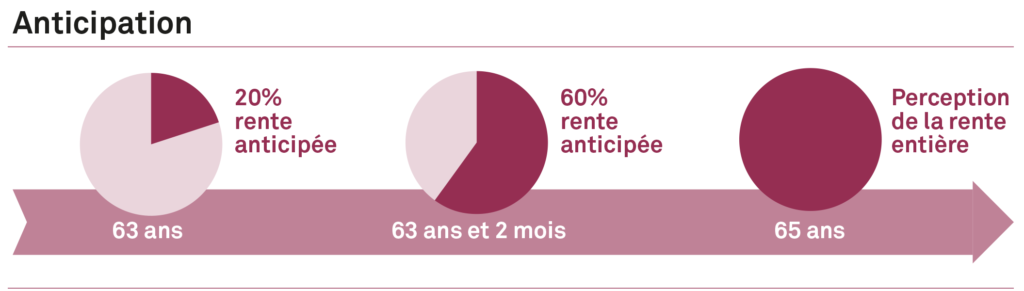

Anticipation

Quiconque souhaite aujourd’hui anticiper la perception de sa rente de vieillesse ne peut le faire qu’un ou deux ans à l’avance et pour la totalité de la rente. La réforme AVS 21 permet d’aménager sa transition vers la retraite de manière plus flexible. La rente pourra commencer à être perçue à partir de n’importe quel mois entre 63 et 70 ans, voire dès 62 ans pour les femmes de la génération transitoire. Par ailleurs, il sera possible de ne percevoir qu’une partie de la rente. En cas de perception anticipée d’une partie de la rente, cette partie devra s’élever au minimum à 20 % et au maximum à 80 % d’une rente entière. Elle sera réduite en conséquence, selon le nombre de mois d’anticipation. Grâce à ces modifications, quitter progressivement la vie active sera plus aisé. Tout comme le nouvel âge de référence fixé à 65 ans, cette plus grande flexibilité s’appliquera également à la prévoyance professionnelle.

Le pourcentage de la rente perçue de manière anticipée pourra être augmenté une fois, après quoi la partie de rente restante devra être prise entièrement.

Le taux de réduction en cas de perception de la rente de manière anticipée sera adapté à l’espérance de vie. Des réductions moins importantes sont prévues pour les bas revenus. Ces adaptations s’appliqueront toutefois au plus tôt à partir de 2027. Les nouveaux taux ne seront fixés par le Conseil fédéral que peu de temps avant leur introduction.

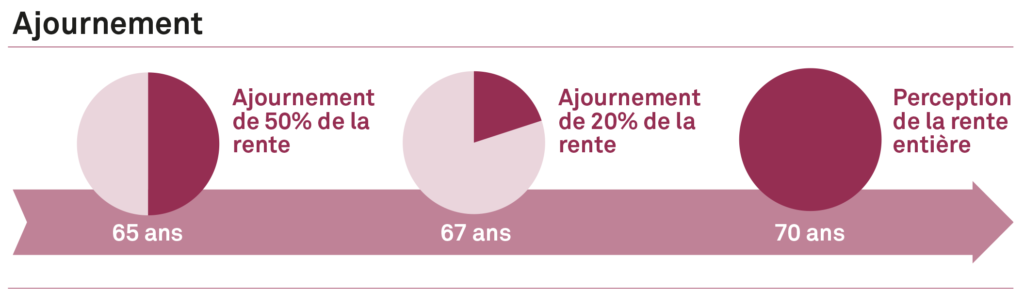

Ajournement

Il sera désormais possible d’ajourner une partie seulement de la rente. Cela permettra, par exemple, de réduire son temps de travail et de compenser la part de revenu perdu par une partie de la rente de vieillesse. Comme c’est déjà le cas aujourd’hui, la perception de la rente devra être ajournée d’une année au moins. Passé ce délai, l’ajournement pourra être révoqué chaque

mois comme aujourd’hui.

De manière analogue à l’anticipation, le pourcentage de rente déjà ajourné pourra être réduit une fois, après quoi le reste de la rente devra être pris entièrement.

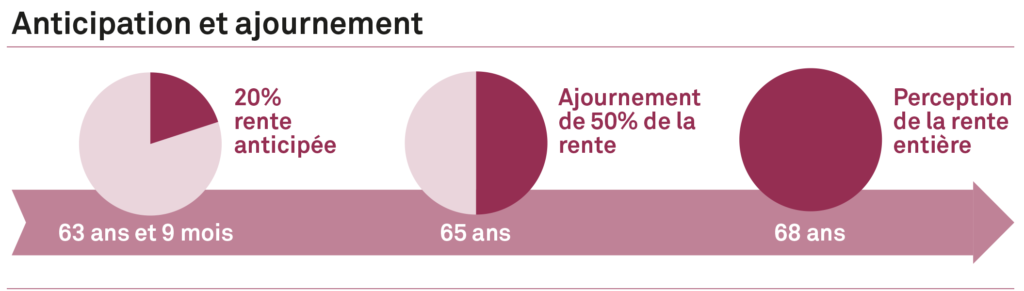

Anticipation et ajournement

Le nouveau droit permet également de combiner anticipation et ajournement. Il sera ainsi possible d’anticiper le versement d’une partie de la rente et d’ajourner la partie restante. Cette part pourra être modifiée une seule fois entre 63 et 70 ans.

Les taux d’augmentation en cas d’ajournement de la rente seront adaptés à l’espérance de vie. Ces adaptations s’appliqueront au plus tôt à partir de 2027. Les nouveaux taux ne seront fixés par le Conseil fédéral que peu de temps avant leur introduction.

Nouveau calcul de la rente après l’âge de référence

Un nouveau calcul peut être demandé une seule fois jusqu’à l’âge de 70 ans. Le revenu après l’âge de référence doit s’élever à au moins 40 % du revenu moyen déterminant. Il sera ainsi plus intéressant de continuer à travailler après l’âge de référence. Les personnes qui travaillent au-delà de l’âge de référence bénéficient d’une franchise de CHF 1’400.- par mois, sur laquelle aucune cotisation AVS/AI/APG n’est perçue. Des cotisations sont en revanche prélevées sur la part de revenus qui dépasse cette franchise. Les personnes concernées pourront choisir si elles souhaitent ou non que la franchise de la rente soit appliquée. Les employés communiqueront leur choix à leur employeur, alors que les personnes exerçant une activité lucrative indépendante en informeront leur caisse de compensation.

À partir de l’entrée en vigueur de la réforme, les personnes qui perçoivent une rente née sous le régime de l’ancien droit pourront également demander un nouveau calcul qui prenne en compte les revenus d’une activité lucrative et les périodes de cotisation après l’âge de référence. La condition pour le nouveau calcul d’une rente née sous le régime de l’ancien droit est que la personne n’ait pas encore atteint l’âge de 70 ans au 1er janvier 2024.

4. Financement additionnel par le relèvement de la TVA

L’AVS fait l’objet d’un financement additionnel grâce au relèvement de la TVA. Le taux réduit passera de 2,5 à 2,6 %, le taux normal de 7,7 à 8,1 %.

Mémentos et formulaires

Mémento 31.f – Stabilisation de l’AVS (AVS 21)

ESCAL – Estimation d’une rente